Chapter 3 战略级指标体系梳理

3.1 什么是战略级指标体系

3.1.1 战略级指标体系指的是:

- 服务于管理层, 用于指定目标, 明确发展方向

- 描述企业所属环境, 企业整体状况, 竞争态势

- 依赖外部数据(行业报告, 市场调研, 同行交流)

- 是内部各部门KPI 指标的制定依据和出发点

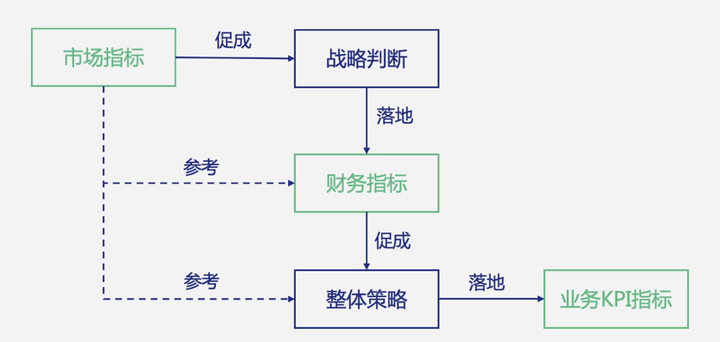

3.2 市场环境指标

衡量市场环境有三个层次:

- 宏观环境指标 : PEST 模型

- 宏观上, 大环境对我是否有利. 从整个社会经济大趋势来看

- 中观环境指标 : 五力模型

- 中观上, 行业态势是否对我有利

- 行业发展角度

- 看行业周期

- 看上游,下游

- 看行业内外形式

- 中观上, 行业态势是否对我有利

- 微观环境因素 : 竞争态势

- 微观上, 我与主要竞争对手的优势/劣势

这三个层面是层层递进的. 衡量市场环境主要是为了避免大方向上的误判: 1. 宏观: 顺应大势, 顺势而为, 避免方向误判 2. 中观: 把握行业时机, 做正确的选择 3. 微观: 仔细对比竞争对手, 选择有效对抗手段

根据宏观指标, 综合考虑各种因素, 最后输出整体判断.

- 整体上, 扩张, 维持 ,收缩 . 需要给出明确判断

- 整体上, 以何种方式扩张 , 维持; 收缩底线在哪里, 给出明确判断

3.2.1 宏观 PEST 模型

PEST模型是一种用于分析宏观环境因素的工具,可用于评估企业或组织所处的外部环境。PEST是指四个影响因素:政治(Political)、经济(Economic)、社会(Social)、技术(Technological)。正如PEST(害虫)其名, 更多的考虑的是不利影响, 有没有会危害我们的因素.

3.2.1.1 P 的量化

通常而言, 政策鼓励的事情不一定能做成, 但是不允许的事情大概率是有风险的. P 比较难量化称为连续型的指标, 更多体现在‘令行禁止’

- 国际形势 : 对进出口, 原材料, 资本流动的影响

- 国内政策允许范围: 是否可做

- 国际国内监管尺度

P 对于企业经营的限制作用是终点

3.2.1.2 E的量化

E关注宏观的经济面是否有问题

- GDP : 国内生产总值(Gross Domestic Product),是指一个国家或地区在一定时期内生产的所有最终商品和劳务的总价值。GDP是衡量一个国家或地区经济规模和增长的主要指标之一,通常以货币单位计量,如美元或欧元。

- CPI : 消费者物价指数(Consumer Price Index),是衡量消费者一般物品和服务价格变动的指数。CPI通常以基期的价格为基础,反映了消费者购买一定数量和种类的商品和服务所需的总成本。CPI是衡量通货膨胀水平和货币购买力变化的重要指标。

- PPI : 生产者物价指数(Producer Price Index),是衡量生产者采购原材料和生产商品的成本变化的指数。PPI反映了生产者所支付的生产成本的变化情况,可以作为通货膨胀的先行指标之一,对于预测CPI等消费者价格指数具有一定的参考价值。

- 进出口额度(Import and Export Volume):这指的是一个国家或地区在一定时间内进口和出口的商品和服务的总价值。进出口额度可以反映一个国家或地区的国际贸易活动水平,对经济的国际竞争力和贸易平衡有重要影响。

- 新增投资(New Investment):这指的是一个国家或地区在一定时期内新增的投资额。新增投资可以包括固定资产投资、基础设施建设、研发投资等各个方面,反映了经济发展的动力和潜力。

- 失业率(Unemployment Rate):衡量劳动力市场上失业人数与劳动力总人数之比率。失业率是衡量经济活动和就业状况的重要指标之一。

- 工业产出指数(Industrial Production Index):衡量一个国家或地区工业部门生产活动的指标,通常以比较基期的产出量为基础。 ….

E关注是否宏观面开始衰退

3.2.2 中观环境因素: 五力模型

五力模型(Five Forces Model)是迈克尔·波特(Michael E. Porter)在1979年提出的,用于分析行业竞争强度和盈利潜力的框架。这个模型强调了五种主要的竞争力量,它们决定了行业内的竞争环境和公司策略。这五种力量包括:

- 行业内竞争者的竞争强度:行业内现有竞争者之间的竞争如何影响价格、成本和投资要求,进而影响盈利能力。

- 潜在进入者的威胁: 新竞争者可能进入行业,他们可能会带来新的容量、资源和愿望,这可能会改变行业内的竞争规则和盈利前景。

- 替代品或服务的威胁: 替代品对行业产品的替代能力越强,行业的利润潜力就越低,因为替代品可能限制价格和利润。

- 供应商的议价能力: 强大的供应商可以通过提高价格或降低产品和服务的质量来行使其议价能力,从而影响生产企业的成本和盈利能力。

- 买家的议价能力: 买家(消费者或分销商)的议价能力越强,他们就越能推动价格下降或要求更高的质量和服务,这样可能会压缩企业的利润空间。

波特的五力模型帮助企业理解自身在行业中的位置,并制定相应的竞争战略,以提高盈利能力和市场地位。通过分析这些力量,公司可以识别行业的吸引力,决定是否进入一个行业,以及如何在现有行业内定位自己。

3.2.2.1 量化同行业竞争者

- 市场份额(Market Share):衡量企业在特定市场或行业中的销售额或产量占比。可以通过销售额、销售数量、产量等指标来计算,是衡量企业在市场竞争中相对地位的重要指标之一。

- 市场增长率(Market Growth Rate):衡量特定市场或行业在一定时期内的增长速度。通过比较不同企业的市场增长率可以评估其在市场上的竞争力和发展潜力。

- 客户满意度(Customer Satisfaction):通过客户调查或其他方式评估客户对竞争对手产品或服务的满意程度。客户满意度高的竞争对手可能在市场中占据更有利的位置。

- 市场定价策略(Pricing Strategy):比较竞争对手的产品定价策略,包括定价水平、折扣策略、促销活动等。了解竞争对手的定价策略可以帮助企业制定自己的定价策略并在市场上竞争。

- 产品特性和创新(Product Features and Innovation):比较竞争对手的产品特性、性能、品质以及创新能力。了解竞争对手的产品优势和创新能力可以帮助企业调整自己的产品策略,保持竞争力。

- 财务指标(Financial Indicators):包括营收、利润、毛利率、净利润率等财务指标。通过比较财务指标可以评估竞争对手的盈利能力和财务健康状况。

- …….

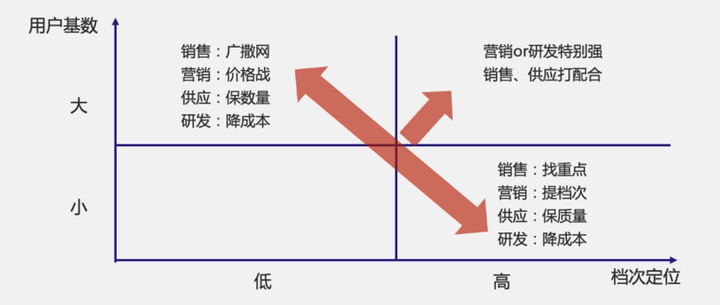

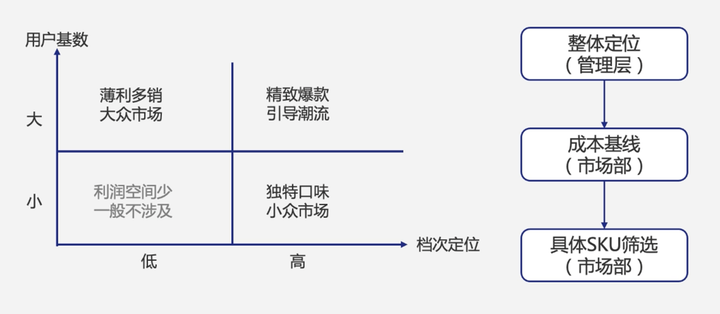

3.2.3 微观环境因素

对于微观竞争, 具体到企业和产品级别. 需要选择合适的对手, 找准发力方向是终点. 越是微观, 越难量化, 尤其是技术,品牌等因素. 因此需要管理者将主观判断和数据相互结合.

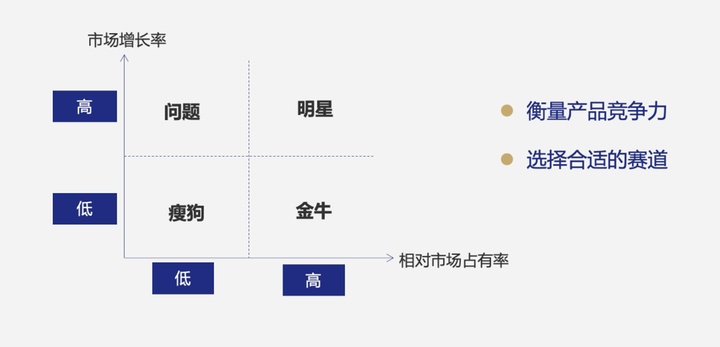

可以通过波士顿矩阵来进行分析:

另外, 还可以参考GE矩阵. GE矩阵,又称乔治矩阵(George Matrix),是一种用于进行企业战略规划和组织结构设计的管理工具。该矩阵由美国学者克里斯托弗·A·巴特勒(Christopher A. Bartlett)和萨拉·格林哈尔(Sumantra Ghoshal)于1993年提出,用于帮助企业评估其不同业务单元的竞争地位和行业吸引力,以确定最佳的战略方向。

GE矩阵基于两个维度进行评估:

- 行业吸引力(Industry Attractiveness):评估所处行业的整体吸引力,包括市场增长率、市场规模、行业利润率、技术变革、市场竞争程度等因素。

- 企业竞争地位(Business Unit Competitive Position):评估企业在特定业务领域内的竞争地位,包括市场份额、产品质量、品牌知名度、创新能力等因素。

根据这两个维度的评估结果,GE矩阵将业务单元分为四个象限:

- 投资象限(Investment):行业吸引力高、企业竞争地位弱。在这个象限的业务单元中,企业需要考虑增加投资,以提高竞争地位或者加强业务单元的能力。

- 成长象限(Growth):行业吸引力高、企业竞争地位强。在这个象限的业务单元中,企业应该继续投资并加强业务单元,以保持并扩大市场份额。

- 维持象限(Maintenance):行业吸引力低、企业竞争地位强。在这个象限的业务单元中,企业应该努力维持市场份额,并寻找降低成本或者提高效率的方法。

- 退出象限(Divestment):行业吸引力低、企业竞争地位弱。在这个象限的业务单元中,企业应该考虑退出或者剥离,以避免资源浪费。

GE矩阵可以帮助企业管理者更清晰地理解其不同业务单元的情况,并根据不同象限提出相应的战略规划,从而更有效地配置资源、管理业务单元,并制定长期发展战略。

3.3 财务指标

相关指标

- 净资产收益率

- 总资产报酬率

- 总资产周转率

- 应收账款周转率

- 资产负债率

- 已获利息倍数

- 营业收入增长率

- 资本保值增值率

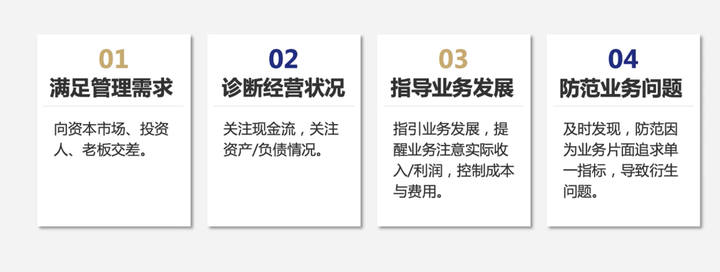

3.3.1 财务指标的重要性

- 财务指标是投资人考察企业的头号指标

- 财务指标是诊断企业好坏的直观标准

- 是指导业务的重要向导

- 可以发现业务背后的问题(片面追求)

- 财务指标是有统一标准的, 可以在不同行业/公司之间对比. 财务指标表现得好,

- 更容易得到资本/上级的认可.

3.3.2 财务指标的内在逻辑

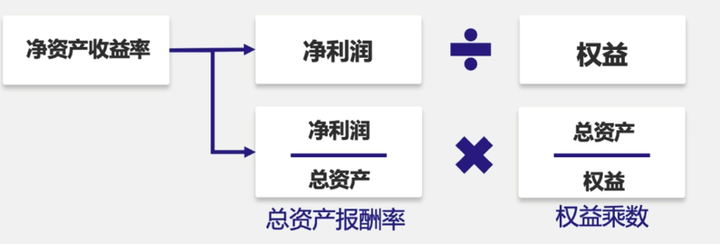

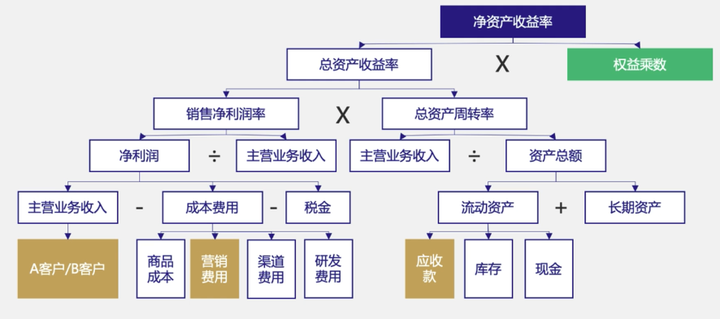

3.3.2.1 净资产收益率(ROE)

ROE是指Return on Equity(净资产收益率)的缩写,是一种衡量企业利润与股东权益之间关系的财务指标。ROE反映了企业利用股东权益创造利润的能力,通常以百分比的形式表示。

ROE可以用以下公式计算:

\[ ROE = \frac{净利润}{股东权益} \times 100\% \]

其中:

- 净利润(Net Income)是企业在特定时期内的净利润,通常是指扣除了所有费用和税收后的利润。

- 股东权益(Shareholders’ Equity)是企业所有者权益的总额,通常包括普通股、优先股、留存利润等。ROE的高低反映了企业有效利用股东权益创造利润的能力。

高ROE表明企业能够高效地运用资本,实现良好的投资回报率,对股东具有较强的吸引力。相反,低ROE可能表明企业的盈利能力不佳,管理效率较低或者资产负债结构不佳。

简单的理解:

- 净利润就是我赚了多少钱

- 权益就是拿了投资人多少钱

显而易见, 拿钱越少, 挣钱越多, ROE 越大

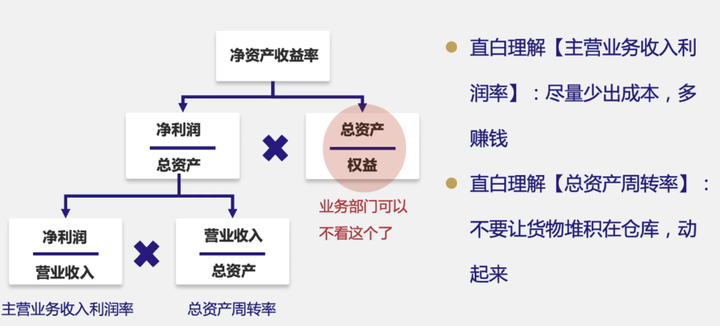

3.3.2.2 二级拆解

- 总资产报酬率(Return on Total

Assets,ROTA)是一种衡量企业利用其总资产创造利润的能力的财务指标。ROTA表示企业每一单位总资产所创造的利润水平,通常以百分比的形式表示。

ROTA可以用以下公式计算:

\[ ROTA = \frac{净利润}{总资产} \times 100\% \]

其中:

- 净利润(Net Income)是企业在特定时期内的净利润,通常是指扣除了所有费用和税收后的利润。

- 总资产(Total Assets)是企业在特定时间点或特定时期内所拥有的所有资源和资产的总价值。

ROTA的高低反映了企业利用其总资产创造利润的效率和能力。高ROTA表明企业能够有效地利用其资产,实现较高的投资回报率,对投资者具有较强的吸引力。相反,低ROTA可能表明企业利用资产的效率较低,需要进一步优化资产配置和经营管理,以提高利润水平。

ROTA是衡量企业盈利能力和资产利用效率的重要指标之一,常常被投资者、分析师和管理者用来评估企业的经营绩效和财务健康状况。

- 权益乘数

权益乘数(Equity Multiplier)是一种财务杠杆指标,用于衡量企业的负债与股东权益之间的关系。它表示企业总资产与股东权益之间的比率,反映了企业通过借债资金来扩大资产规模的程度。

权益乘数可以用以下公式计算:

\[ Equity Multiplier = \frac{总资产}{股东权益} \]

其中:

- 总资产(Total Assets)是企业在特定时间点或特定时期内所拥有的所有资源和资产的总价值。

- 股东权益(Shareholders’ Equity)是企业所有者权益的总额,通常包括普通股、优先股、留存利润等。

权益乘数的数值越大,表示企业债务资金占比较高,财务杠杆效应较大;反之,数值较小则表示企业较少依赖债务融资,相对风险较小。

权益乘数常常与企业的财务健康状况和风险程度相关联,高权益乘数可能意味着企业承担了较高的财务风险,但也可能带来更高的收益,而低权益乘数则可能意味着较低的财务风险,但可能限制了企业资产规模的扩张和增长潜力。

3.3.2.3 三级超级饿

- 利润率

利润率(Profit Margin)是一种财务指标,用于衡量企业在销售产品或提供服务后,每单位销售额所实现的利润水平。利润率通常以百分比的形式表示,是评估企业盈利能力和经营效率的重要指标之一。

利润率可以用以下公式计算:

\[ 利润率 = \frac{净利润}{销售收入} \times 100\% \]

其中:

- 净利润(Net Income)是企业在特定时期内的净利润,通常是指扣除了所有费用和税收后的利润。

- 销售收入(Sales Revenue)是企业在特定时期内的总销售收入或营业收入。

利润率的高低反映了企业每一单位销售额所实现的利润水平。高利润率通常表示企业有效控制成本、高效运营,或者拥有高附加值的产品或服务,有较强的盈利能力。相反,低利润率可能表示企业面临成本过高、竞争激烈或者产品定价不合理等问题,盈利能力较弱。

利润率是投资者、分析师和管理者用来评估企业经营绩效和财务状况的重要指标之一。高利润率通常被视为企业良好的经营绩效,能够吸引投资者并提高股东价值。

- 总资产周转率

总资产周转率(Total Asset Turnover Ratio)是一种财务指标,用于衡量企业每单位总资产在特定时期内所产生的销售收入水平。它反映了企业资产的利用效率,即企业每单位资产创造的销售额。

总资产周转率可以用以下公式计算:

\[ 总资产周转率 = \frac{销售收入}{总资产} \]

其中:

- 销售收入(Sales Revenue)是企业在特定时期内的总销售收入或营业收入。

- 总资产(Total Assets)是企业在特定时间点或特定时期内所拥有的所有资源和资产的总价值。

总资产周转率的数值越高,表示企业每一单位资产能够创造更多的销售收入,资产利用效率越高。相反,数值较低则可能意味着企业资产利用效率较低,需要进一步优化资产配置和经营管理,以提高销售收入水平。

总资产周转率是评估企业经营效率和资产利用效率的重要指标之一,常常与其他财务指标结合使用,如利润率、资产收益率等,以全面评估企业的财务状况和经营绩效。

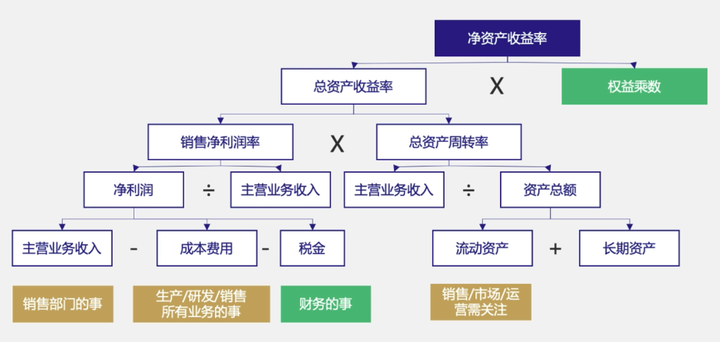

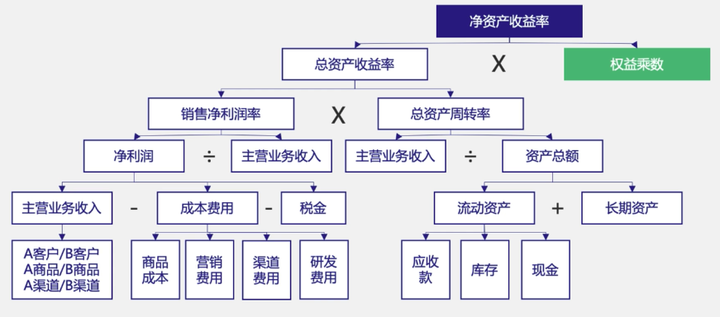

3.3.3 理解财务指标的逻辑之后

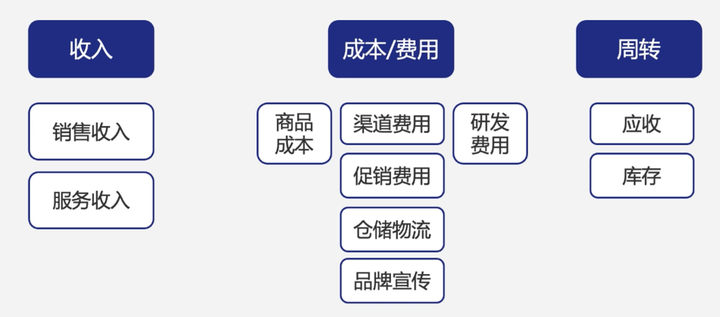

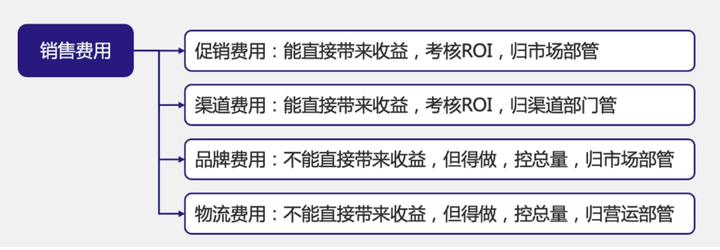

需要根据战略发展, 制定合理的财务目标. 其次是分解财务目标, 清晰各部门责任 . 进一步清晰住策略, 保障预算供给.

- 客户 -> 营销费用 -> 应收账款

- 商品 -> 研发费用/商品成本 -> 库存

- 渠道 -> 营销费用/广告费用/ 渠道费用 -> 现金

3.3.4 从财务到业务指标

直接把财务指标当作是业务KPI 摊派, 会导致非常多的问题:

- 业务看不懂, 看不懂还是看不懂

- 财务分类和业务的分类是不同的

- 如果业务真懂了, 那麻烦也来了, 懂得越多,造假越多

需要将财务指标与业务的行动关联起来, 管理层看财务指标, 一线做执行 . 当财务目标落定之后, 落实业务目标有两种方法:

- 当业务线差异比较大, 不需要直接深入业务指标, 各个业务部下发财务指标, 各自完成即可

- 当业务线差异比较小, 可恶意直接从财务指标落实到业务指标

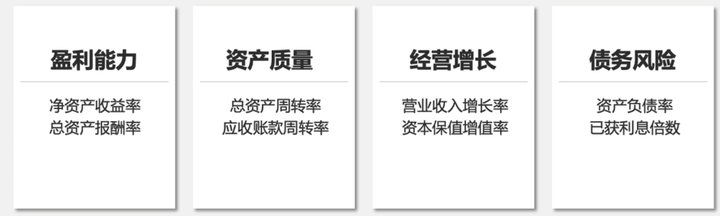

3.3.5 四个常用财务绩效评估指标

四个指标常用语对同行业公司进行对比, 这四个指标中, 三个和业务相关.

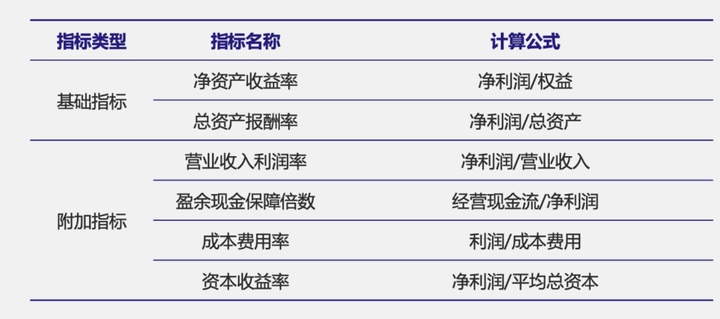

3.3.5.1 盈利指标

- 净资产收益率

净资产收益率(Return on Equity,ROE)是一种财务指标,用于衡量企业利润与股东权益之间的关系,反映了企业利用股东权益创造利润的能力。ROE通常以百分比的形式表示。

ROE可以用以下公式计算:

\[ ROE = \frac{净利润}{股东权益} \times 100\% \]

其中:

- 净利润(Net Income)是企业在特定时期内的净利润,通常是指扣除了所有费用和税收后的利润。

- 股东权益(Shareholders’ Equity)是企业所有者权益的总额,通常包括普通股、优先股、留存利润等。

ROE的高低反映了企业有效利用股东权益创造利润的能力。高ROE表明企业能够高效地运用资本,实现良好的投资回报率,对股东具有较强的吸引力。相反,低ROE可能表明企业的盈利能力不佳,管理效率较低或者资产负债结构不佳。

ROE是投资者、分析师和管理者用来评估企业盈利能力和价值的重要指标之一。

- 总资产报酬率

总资产报酬率(Return on Assets,ROA)是一种财务指标,用于衡量企业利润与总资产之间的关系,反映了企业利用总资产创造利润的能力。ROA通常以百分比的形式表示。

ROA可以用以下公式计算:

\[ ROA = \frac{净利润}{总资产} \times 100\% \]

其中:

- 净利润(Net Income)是企业在特定时期内的净利润,通常是指扣除了所有费用和税收后的利润。

- 总资产(Total Assets)是企业在特定时间点或特定时期内所拥有的所有资源和资产的总价值。

ROA的高低反映了企业有效利用总资产创造利润的能力。高ROA表明企业能够高效地运用资产,实现良好的投资回报率,对股东具有较强的吸引力。相反,低ROA可能表明企业的盈利能力不佳,管理效率较低或者资产负债结构不佳。

ROA是投资者、分析师和管理者用来评估企业经营绩效和资产利用效率的重要指标之一。

- 营业收入利润率

营业收入利润率(Profit Margin)是一种财务指标,用于衡量企业每单位营业收入所产生的利润水平。它反映了企业的盈利能力和经营效率。

营业收入利润率可以用以下公式计算:

\[ \text{营业收入利润率} = \frac{\text{净利润}}{\text{营业收入}} \times 100\% \]

其中:

- 净利润(Net Profit)是企业在特定时期内的净利润,通常是指扣除了所有费用和税收后的利润。

- 营业收入(Sales Revenue)是企业在特定时期内的总销售收入或营业收入。

营业收入利润率的数值越高,表示企业每单位营业收入所产生的利润水平越高,经营效率越好;而数值越低,则表示企业的盈利能力相对较弱。

营业收入利润率是评估企业盈利能力和经营效率的重要指标之一,可以帮助投资者、管理者和分析师评估企业的盈利水平和经营表现。

- 盈余现金保障倍数

盈余现金保障倍数(Cash Coverage Ratio)是一种财务指标,用于衡量企业可用于支付利息和债务的现金流量与其债务利息之间的关系。它反映了企业通过自有的现金流量能够覆盖其债务利息的能力。

盈余现金保障倍数可以用以下公式计算:

\[ \text{盈余现金保障倍数} = \frac{\text{息税前利润} + \text{折旧与摊销}}{\text{利息支出}} \]

其中:

- 息税前利润(Earnings Before Interest and Taxes,EBIT)是企业在特定时期内的利润,排除了利息和税收的影响。

- 折旧与摊销(Depreciation and Amortization)是企业在特定时期内的折旧和摊销费用。

- 利息支出(Interest Expenses)是企业在特定时期内支付的利息总额。

盈余现金保障倍数的数值越高,表示企业的现金流量足以覆盖其债务利息,具有较好的偿债能力;而数值越低,则表示企业的现金流量相对较弱,可能面临偿债风险。

盈余现金保障倍数是评估企业偿债能力和财务稳定性的重要指标之一,可以帮助投资者、债权人和管理者评估企业的债务风险和偿债能力。

- 成本费用率

成本费用率(Cost Expense Ratio)是一种财务指标,用于衡量企业的成本和费用占营业收入的比例,反映了企业在经营活动中的成本控制能力和盈利水平。

成本费用率可以用以下公式计算:

\[ \text{成本费用率} = \frac{\text{总成本和费用}}{\text{营业收入}} \times 100\% \]

其中:

- 总成本和费用包括了企业在特定时期内的所有成本和费用,如原材料成本、人工成本、折旧费用、销售费用、管理费用等。

- 营业收入是企业在特定时期内的总销售收入或营业收入。

成本费用率的数值越低,表示企业在经营活动中的成本和费用占比较低,具有较好的成本控制能力;而数值越高,则表示企业的成本和费用占比较高,可能影响企业的盈利水平。

成本费用率是评估企业经营效率和盈利能力的重要指标之一,可以帮助投资者、管理者和分析师评估企业的经营状况和盈利能力。

- 资本收益率

资本收益率是一种财务指标,用于衡量资本的盈利能力,即企业对投入资本所获得的回报率。资本收益率通常以百分比的形式表示。

资本收益率可以用以下公式计算:

\[ \text{资本收益率} = \frac{\text{净利润}}{\text{总资产}} \times 100\% \]

其中:

- 净利润(Net Income)是企业在特定时期内的净利润,通常是指扣除了所有费用和税收后的利润。

- 总资产(Total Assets)是企业在特定时期内所有资产的总价值。

资本收益率的数值越高,表示企业每单位资产所产生的利润水平越高,盈利能力越强;而数值越低,则表示企业的盈利能力相对较弱。

资本收益率是评估企业盈利能力和资产利用效率的重要指标之一,可以帮助投资者、管理者和分析师评估企业的盈利水平和资本使用效率。

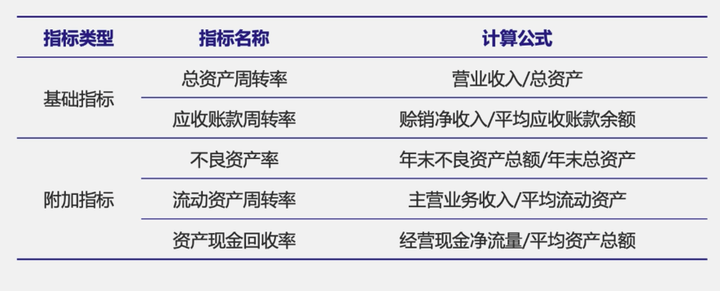

3.3.5.2 资产质量

- 总资产周转率

总资产周转率(Total Asset Turnover Ratio)是一种财务指标,用于衡量企业每单位总资产在特定时期内产生的销售收入水平。它反映了企业资产的利用效率,即企业每单位资产创造的销售额。

总资产周转率可以用以下公式计算:

\[ \text{总资产周转率} = \frac{\text{销售收入}}{\text{总资产}} \]

其中:

- 销售收入(Sales Revenue)是企业在特定时期内的总销售收入或营业收入。

- 总资产(Total Assets)是企业在特定时间点或特定时期内所拥有的所有资源和资产的总价值。

总资产周转率的数值越高,表示企业每一单位资产能够创造更多的销售收入,资产利用效率越高。相反,数值较低则可能意味着企业资产利用效率较低,需要进一步优化资产配置和经营管理,以提高销售收入水平。

总资产周转率是评估企业经营效率和资产利用效率的重要指标之一,通常与其他财务指标结合使用,如利润率、资产收益率等,以全面评估企业的财务状况和经营绩效。

- 应收账款账款周转率

应收账款周转率(Accounts Receivable Turnover Ratio)是一种财务指标,用于衡量企业在特定时期内应收账款的收回速度。它反映了企业管理应收账款的效率,即企业在收取销售额后多快能将其转换为现金。

应收账款周转率可以用以下公式计算:

\[ \text{应收账款周转率} = \frac{\text{销售收入}}{\text{平均应收账款}} \]

其中:

- 销售收入(Sales Revenue)是企业在特定时期内的总销售收入或营业收入。

- 平均应收账款(Average Accounts Receivable)是企业在特定时期内应收账款的平均余额,通常是期初应收账款余额与期末应收账款余额的平均值。

应收账款周转率的数值越高,表示企业能够更快地收回应收账款,资金周转速度更快,资金利用效率更高。相反,数值较低可能意味着企业面临应收账款回收困难,资金周转速度较慢,可能导致资金闲置和资金成本上升。

应收账款周转率是评估企业资金管理效率和经营风险的重要指标之一,可以帮助企业及时了解应收账款的回收情况,优化应收账款管理,提高资金利用效率。

- 不良资产率

不良资产率是一种衡量银行或金融机构资产质量的指标,它表示不良资产(如逾期贷款、呆账等)与总资产的比例。这个指标反映了银行或金融机构资产质量的好坏程度。

不良资产率可以用以下公式计算:

\[ \text{不良资产率} = \frac{\text{不良资产总额}}{\text{总资产}} \times 100\% \]

其中:

- 不良资产总额是银行或金融机构在特定时间内的所有不良资产的总额。

- 总资产是银行或金融机构在特定时间内的总资产的价值。

不良资产率的数值越高,表示银行或金融机构资产中不良资产的比例越大,资产质量越差;而数值越低,则表示资产质量越好。不良资产率是评估银行或金融机构资产质量和风险的重要指标之一,对于投资者、监管机构和市场参与者来说具有重要意义。

- 流动资产周转率

流动资产周转率(Current Asset Turnover Ratio)是衡量企业流动资产利用效率的指标,它表示企业在特定时期内流动资产的销售收入与流动资产的比例。这个指标反映了企业对流动资产的运营效率。

流动资产周转率可以用以下公式计算:

\[ \text{流动资产周转率} = \frac{\text{销售收入}}{\text{平均流动资产}} \]

其中:

- 销售收入是企业在特定时期内的总销售收入。

- 平均流动资产是企业在特定时期内的流动资产的平均值,通常是期初流动资产与期末流动资产之和的一半。

流动资产周转率的数值越高,表示企业在特定时期内通过流动资产实现了更多的销售收入,运营效率越高;而数值越低,则表示企业对流动资产的利用效率较低。

流动资产周转率是评估企业资产管理和运营效率的重要指标之一,可以帮助投资者、管理者和分析师评估企业的运营状况和资产利用效率。

- 资产现金回收率

资产现金回收率(Asset Cash Recovery Rate)是一种财务指标,用于衡量企业通过销售资产所获得的现金与该资产原始投资成本之间的关系。这个指标反映了企业通过资产销售获得的现金回收能力。

资产现金回收率可以用以下公式计算:

\[ \text{资产现金回收率} = \frac{\text{资产现金收入}}{\text{资产原始投资成本}} \times 100\% \]

其中:

- 资产现金收入是企业通过销售资产所获得的现金收入。

- 资产原始投资成本是企业购买该资产时所支付的原始投资成本。

资产现金回收率的数值越高,表示企业通过销售资产获得的现金回收比例越大,资产利用效率越高;而数值越低,则表示资产销售所获得的现金回收比例较低。

资产现金回收率是评估企业资产管理和资产利用效率的重要指标之一,可以帮助投资者、管理者和分析师评估企业的资产管理水平和现金流状况。

3.3.5.3 经营增长指标

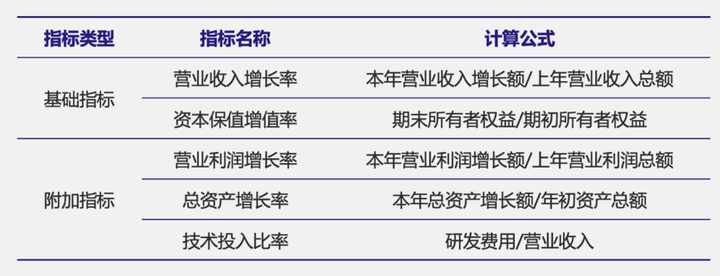

- 营业收入增长率

营业收入增长率是一种用于衡量企业在特定期间内营业收入增长的财务指标。它反映了企业销售额的增长速度,通常以百分比的形式表示。

营业收入增长率可以用以下公式计算:

\[ \text{营业收入增长率} = \frac{\text{当前期营业收入} - \text{前期营业收入}}{\text{前期营业收入}} \times 100\% \]

其中:

- 当前期营业收入是企业在当前期间内实现的总营业收入。

- 前期营业收入是企业在之前期间内实现的总营业收入。

营业收入增长率的正值表示销售额增长,负值表示销售额下降。较高的增长率可能表明企业产品或服务的市场需求增加、市场份额扩大或者价格调整等因素,而较低的增长率可能表示市场竞争激烈、产品或服务市场饱和或者企业策略调整等因素。

营业收入增长率是投资者、分析师和管理者用来评估企业经营业绩和市场竞争力的重要指标之一。

- 资本保值增长率

资本保值增值率是一种财务指标,用于衡量企业所有者权益在特定时期内的增值情况。这个指标通常通过比较期末所有者权益与期初所有者权益之间的变化来计算。

资本保值增值率可以用以下公式计算:

\[ \text{资本保值增值率} = \frac{\text{期末所有者权益} - \text{期初所有者权益}}{\text{期初所有者权益}} \times 100\% \]

其中:

- 期末所有者权益是特定时期结束时的所有者权益,通常指的是企业资产减去负债后的剩余价值。

- 期初所有者权益是特定时期开始时的所有者权益,通常也是指的是企业资产减去负债后的剩余价值。

这个指标的计算结果可以告诉投资者或企业所有者,他们在特定时期内的投资或资产所产生的收益率。

3.3.5.4 债务风险

- 资产负债率

资产负债率是一种财务指标,用于衡量企业资产与负债之间的比例,反映了企业的财务稳定性和偿债能力。资产负债率通常以百分比的形式表示。

资产负债率可以用以下公式计算:

\[ \text{资产负债率} = \frac{\text{总负债}}{\text{总资产}} \times 100\% \]

其中:

- 总负债是企业在特定时间点或特定时期内的所有负债的总额。

- 总资产是企业在特定时间点或特定时期内所有资产的总价值。

资产负债率的数值越高,表示企业负债占资产比例越大,财务风险越高;而数值越低,则表示企业负债相对较少,财务稳定性越高。

资产负债率是评估企业财务结构和偿债能力的重要指标之一,可以帮助投资者、债权人和管理者评估企业的财务风险和偿债能力。

- 已获利息倍数/利息保障倍数

已获利息倍数(Interest Coverage Ratio)是一种财务指标,用于衡量企业的偿债能力,即企业是否能够用其盈利来支付利息支出。该指标显示了企业利润水平相对于其利息支出的覆盖程度。

已获利息倍数可以用以下公式计算:

\[ \text{已获利息倍数} = \frac{\text{息税前利润}}{\text{利息支出}} \]

其中:

- 息税前利润(Earnings Before Interest and Taxes,EBIT)是企业在特定时期内的利润,排除了利息和税收的影响。

- 利息支出(Interest Expenses)是企业在特定时期内支付的利息总额。

已获利息倍数的数值越高,表示企业的盈利水平足以覆盖其利息支出,表明企业具有较强的偿债能力;而数值越低,则表示企业的盈利水平较低,可能面临偿债风险。

已获利息倍数是评估企业偿债能力和财务稳定性的重要指标之一,可以帮助投资者、债权人和管理者评估企业的债务风险和偿债能力。

3.4 业务KPI 指标

财务目标通常不等于业务目标.

- 财务目标

- ROE

- ROA

- 资产规模

- 净利润

- 营业收入净利润

- 业务目标

- 获得新一轮润子

- 上市, 敲钟

- 占领市场 4.冲击行业第一

- 保持平稳发展

- 时间公司战略

选择合适的方式量化业务目标有时候很难. 其是非常困难和重要的任务

- 有清晰的业务目标, 财务目标才能落地

- 有清晰的业务目标, 业务不能才有清晰的行动方向

- 有清晰的业务目标, 才好评价业务行动好坏, 知道业务过程